איך תשפיע המשך הלחימה בעזה והחזית הצפונית? האם ירידת הריבית הצפויה ב2024 תספק דלק לעליות שערים ? האם שוק ההון הישראלי ידביק את הפער מבורסות העולם ומוול סטריט? והאם צפויה הורדת דירוג אשראי לישראל בעקבות המלחמה? ,כל התשובות במאמר שלפניכם.

נתוני שווי

שוק ההון הישראלי משתרך בשנתיים האחרונות מאחורי הבורסות המובילות בעולם .

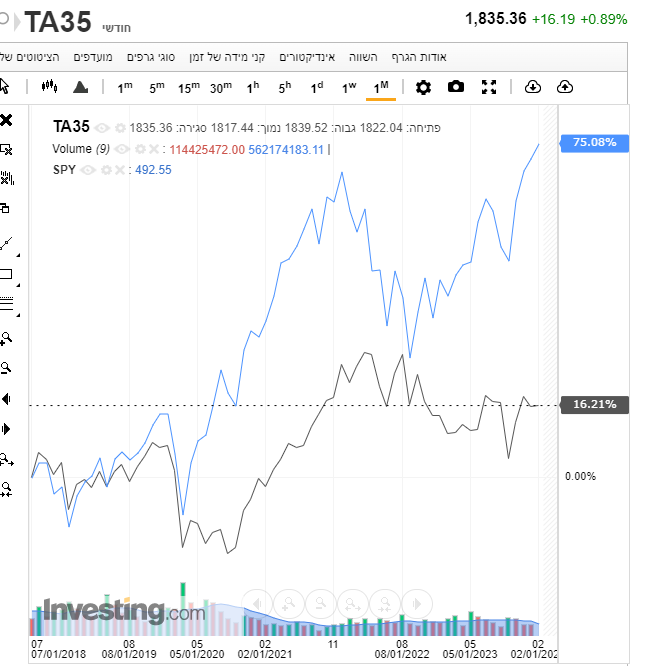

בגרף מס' 1 ניתן לראות שמדד P&S ,מדד המניות המוביל בארצות הברית (בצבע שחור) נמצא ברמות שיא, ושובר שיאים חדשים.

מדד ת"א 35 שהינו מדד הדגל של הבורסה בישראל , (בצבע כחול) נמצא כ12% מתחת לרמת השיא אליו הגיע בתחילת שנת 2022. בגרף ניתן לראות שהחל מתחילת 2022, אין קורלציה בין המדדים – מדד P&S עולה בחדות ,ומדד ת"א 35 יורד.

גרף מס'1

הגורמים שישפיעו על כיוון שוק ההון בהמשך שנת 2024

ריבית בנק ישראל ואינפלציה

-לאחר 10 העלאות ריבית רצופות שהחלו במרץ 2020 אי שם בתקופת הקורונה

החליט נגיד בנק ישראל להפחית את הריבית בתחילת שנת 2024 ב0.25% , לרמה של 4.5%. בהודעת בנק ישראל נאמר בין היתר שמדובר בהפחתה ראשונה, ושצפויות הורדות ריבית נוספות במהלך שנת 2024. החלטת בנק ישראל אינה מגיעה בחלל ריק, שכן שיעור האינפלציה בשנת 2023 עמד ביעד העליון של בנק ישראל -3%.

ציפיות בנק ישראל

ריבית: הריבית ברבעון האחרון של 2024 תעמוד על 4%-3.75%.

אינפלציה: האינפלציה בשנת 2024 תעמוד על 2.4%, ובשנת 2025 על 2%

צמיחה: צמיחה בתוצר של 2% בשנת 2024 ,וצמיחה של 5% בשנת 2025.

ציפיות שוק ההון לשנת 2024

ריבית: 3.4%

אינפלציה: 2.8%

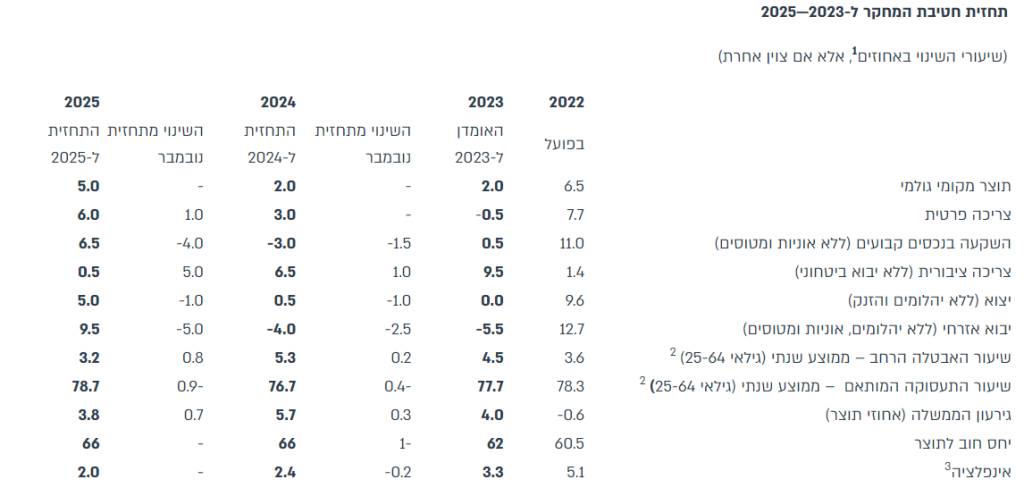

-התחזית בטבלה 1 (תחזית בנק ישראל) מבוססת על ההנחה שההשפעה הכלכלית הישירה של המלחמה על המשק הייתה בשיאה ברבעון הרביעי של ,2023 ושהיא תימשך במהלך 2024 בעצימות פוחתת. שיעור האבטלה בגילאי העבודה העיקריים שעלה ברבעון הרביעי של 2023 , יירד בהדרגה במהלך 2024 ,ויתכנס לרמתו לפני המלחמה רק במהלך 2025.

טבלה מס' 1

סיכונים עיקריים לתחזית בנק ישראל

1.מלחמת חרבות ברזל- התחזית מבוססת על ההנחה שהמלחמה תתרכז בחזית אחת ,מול ארגוני הטרור בעזה, ושהשלכותיה יימשכו אל תוך שנת 2024 בעצימות פוחתת .להימשכות המלחמה והיקפה תהיה השפעה מהותית על ההתפתחויות הכלכליות. כמן כן, להתרחבות המלחמה לזירה הצפונית, צפויה להיות השפעה כלכלית חמורה יותר, ולפגיעה בצמיחה.

2.מימון הוצאות הממשלה- אי וודאות ביחס להיקף ואופן מימון הוצאות הממשלה. בתרחיש בו הממשלה תבחר שלא לבצע התאמות תקציביות במהלך השנים הבאות ,תוך הגדלה משמעותית של הגרעון המבני ,יחס החוב לתוצר צפוי לעלות .למדיניות כזו צפויה להיות השלכות שליליות על המשק, ועלולה להתבטא בעליית פרמיית הסיכון של המשק, ולירידה אפשרית בדירוג האשראי.

תחזית והערכה מדד ת"א 35 שנת 2024

מדינת ישראל התחילה את המלחמה עם כלכלה חזקה יחסית וצמיחה חיובית.

במלחמות קודמות המשק הישראלי ידע להתאושש מהר ולחזור לצמיחה. תחזיות בנק ישראל תומכות בכך שההתאוששות צפויה להיות מהירה וכבר בשנת 2025 נחזור לקצב צמיחה של 5%. כיום, שוק ההון סובל מפסימיות יתר הנובעת מחוסר וודאות. ככל שחוסר הוודאות תתבהר, אפשר לצפות ששוק ההון יתאושש,ויחלו עליות שערים שייתמכו ע"י הורדת ריבית, שיעור צמיחה מואץ והשקעה בתשתיות.

-שוק ההון הישראלי מוטה בנקים ,נדל"ן וסחורות ולהערכתי בטווח הקצר יושפע בעיקר מהתפתחויות בשוק המקומי ולאו דווקא מהשפעות גלובאליות.

– מכפיל הרווח של מדד ת"א 35 עומד על 12 – 11.5 , ומהווה מכפיל רווח נמוך במונחים היסטוריים. התאוששות מהירה של המשק לאחר סיום המלחמה, עשויה להחזיר את מכפיל הרווח לאזור 15-16, שמתאים לשוק יציב וצומח. חזרה למכפילי רווח סבירים תגרום לעליות שערים חדות בשנים הקרובות.

ניתוח סיכונים-

על מנת לנתח את הסיכונים הגלומים בשוק ההון עלינו להתייחס לשתי תקופות :

טווח קצר: 1-2 שנים. בתקופה זו ישנה חוסר וודאות לגביי מועד סיום מלחמה, האם תתפתח חזית נוספת בצפון , גידול בהוצאות ממשלה והגדלת החוב הלאומי, גידול בשיעור האבטלה ,הורדת דירוג לשוק הישראלי ע"י חברות הדירוג. חוסר הוודאות מרחיק משקיעים משוק ההון ובעיקר משקיעים זרים.

טווח בינוני: 2-10 שנים. בטווח הזמן הבינוני, מדובר בסיכוני השוק הרגילים שמאפיינים את שוק המניות ,כאשר פרמיית הסיכון לשוק ההון הישראלי גלומה בשיעור ההיוון הכולל WACC) ). במידה ותהיה הורדת דירוג האשראי למשק הישראלי ע"י סוכנויות הדירוג , היא עשויה לעלות בחזרה עם סיום המלחמה ,וחזרה לצמיחה שאפיינה את המשק הישראלי לפני תחילת המלחמה.

מרבית גורמי הסיכון מעבר לסיכוני השוק הרגילים ,מגולמים כבר במחירי המניות הנוכחיים. להערכתי, הסיכון העיקרי למשק הישראלי מעבר לטווח הזמן הקצר, הינו הקרע החברתי והפילוג הפנימי בישראל ,שהחל לפני המלחמה עם המחאה החברתית. מאז תחילת המלחמה, דעת הקהל הוסתה לכיוון הלחימה והחזרת החטופים, והצדדים מפזרים

מסרים של אחדות . החלטת בג"ץ לגביי עניין הסבירות עשויה לתרום להרגעת השטח והימשכות הלך הרוח המאחד גם לאחר המלחמה.

החלטת השקעה

על מנת לקבל החלטת השקעה מושכלת עלינו לנתח את היחס סיכון סיכוי

ואת תוחלת הרווח.

מצד הסיכונים– תחזית בנק ישראל לשנים 2024-2025 מבוססת על ההנחה שהמלחמה בעזה תסתיים עד המחצית השנייה של 2024 ושלא תתפתח חזית גדולה בצפון. כמו כן, שהוצאות הממשלה יהיו סבירות . לדעתי, יש לקחת בחשבון סיכון נוסף והוא חזרה לפילוג חברתי ומחאות ציבוריות גדולות, שעשויים לפגוע בביצועי המשק באופן משמעותי.

בצד הסיכויים – עפ"י תחזית בנק ישראל המשק יחזור לצמיחה של 5% כבר ב2025. והריבית תרד לאזור 4%-3.75% עד סוף שנת 2024, אינפלציה תתכנס בתחום היעד של בנק ישראל :2.4% בשנת 2024, 2% בשנת 2025 . מרבית הכלכלנים והאנליסטים בבתי ההשקעות ,מעריכים שהריבית תרד עד סוף 2024 לאזור 3.75%, והאינפלציה לא תחרוג מיעד בנק ישראל.

בתרחיש הסביר שבו המשק יחזור לצמיחה של 5% בשנת 2025 והריבית תרד לאזור 4%-3.75% מכפיל הרווח של מדד ת"א 35 צפוי להגיע לאזור 15-16 וצפויות עליות שערים חדות של כ-30-40% בשנתיים הקרובות.

–לסיכום, מדד ת"א 35 זול באופן יחסי ומהווה הזדמנות טובה להגדלת הרכיב המנייתי בתיק ההשקעות .יחד עם זאת, עדיין קיימים סיכוני שוק ואתגרים לא פשוטים למשק הישראלי, שכל משקיע חייב לקחת בחשבון לפני החלטת השקעה .

חשוב לדעת: השקעה במדד המניות בעת הזו אינה מתאימה למשקיעי טווח קצר, או למי שזקוק לכסף בזמן הקרוב.

גילוי נאות

מאמר זה הינו לידיעה בלבד ,ואינו מהווה בשום צורה המלצת קנייה/מכירה של מניות, או ניירות ערך. כל מי שרוכש ו/או מוכר מניות, או ניירות ערך, עושה זאת על דעת עצמו בלבד. בטרם רכישת ניירות ערך, מומלץ להתייעץ עם אנשי מקצוע מקצועיים ומנוסים.

תגובה אחת

תודה רבה על המידע 🙏